10年で約100兆円の市場規模に!急成長を遂げた中国ライブコマース市場の「これまで」と「これから」【前編】

Date : 2025/06/03

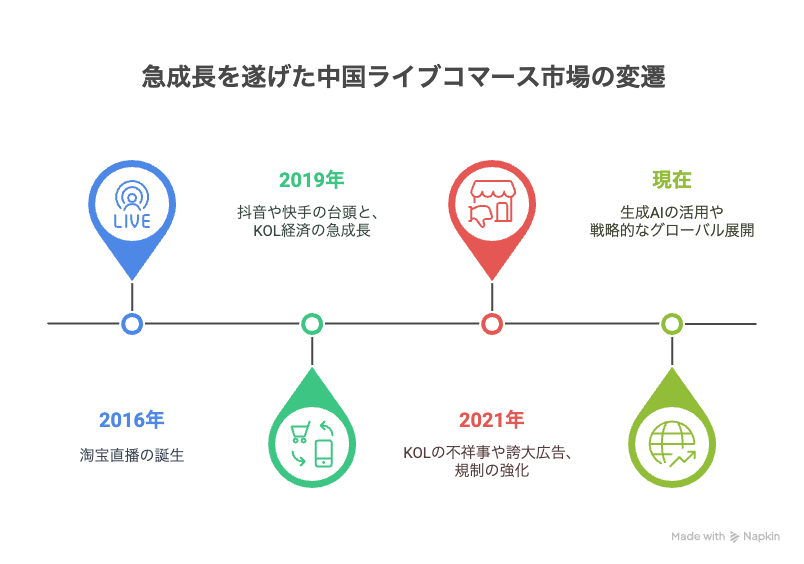

この記事では、「ハイプ・サイクル*」に合わせて、中国におけるライブコマースの歴史を4つのフェーズ(黎明期 → ピーク期 → 幻滅期 → 啓発期)に区分し、各フェーズで起きた象徴的な出来事について解説します。

この記事を読めば、2016年頃に誕生し、それから10年足らずで100兆円近い市場規模にまで急成長したライブコマースという産業が、どのように発展し、今後どのような未来を描いていくのかを知ることができます。

* ハイプ・サイクル:特定の技術(主にIT分野の新しい技術やイノベーション)の成熟度や社会への浸透度、将来性を時間の経過とともに示した図のこと

目次

はじめに:ライブコマースとは何か?

まず簡単に、ライブコマースの定義を整理しておきましょう。

ライブコマースとは、小売企業やブランドなどが自社ECサイトやサードパーティーのECプラットフォーム上で「ライブ配信」を行い、視聴者とリアルタイムにコミュニケーションしながら商品やサービスを販売する手法です。

動画を一方的に流すのではなく、配信中に寄せられる質問に答えたり、商品を実際に使って見せたりすることで、商品の質感や使用感をより深く理解してもらうことができます。

中国における爆発的な普及の背景には、同国にもともとQRコード決済や高速物流などデジタル社会のインフラが整っていたことが挙げられます。

ECの普及率も高かったため、ライブコマースという新たな購買体験がスピーディに広まりました。2023年には市場規模が約4.9兆元(約97.8兆円)に達したともいわれ、もはや一時的なブームではなく、超巨大産業にまで成長しています。

黎明期(2016年頃〜)

1. 淘宝直播(タオバオライブ)の誕生

ライブコマースの黎明期は、2016年頃にスタートします。大きな転機となったのが、中国EC最大手のアリババ・グループが運営するC2Cプラットフォーム「淘宝(タオバオ)」内での試験的な動画機能の強化でした。

- 2015年:淘宝(タオバオ)上でGIF動画の作成、共有機能が試験導入される。

- 2016年:ユーザーからの好反応を受け、ショートムービー機能やライブ配信機能が追加される。

- 2019年:淘宝直播(タオバオライブ)というライブコマース専用サービスとして正式ローンチされる。

当時、ライブ配信で商品を売るという手法は目新しく、ユーザーも「画面越しに直接質問できる」「セール品をリアルタイムでチェックできる」といった新しい購買体験を楽しみ始めました。企業やブランド側も「早期参入によって注目を集められる」という期待感から積極的に参入し、多数の成功事例が生まれました。

2. 「新たな売り方」への期待感と伸びしろ

黎明期においては、これまでになかった売り方への期待感が先行していました。具体的には、

- ショップ店員がライブカメラの前に立ち、商品の特徴を身振り手振りで説明。

- コメント欄に寄せられる質問や感想にリアルタイムで反応。

- 実店舗での接客をEC上に持ち込んだような双方向コミュニケーションの実現。

こうした新しい販売手法は、一部の先行ブランドやKOL(Key Opinion Leader)たちによって広められ、わずか数年で主要なマーケティング手法の一つへと発展していきました。

さらに、この時期にはまだ競合が少なかったため、黎明期から参入したプレイヤーは、比較的低コストで大きなリターンを得やすかったとも言われています。

3. 中国独自の決済・物流インフラによる後押し

この黎明期の成長を支えたのが、中国独自の決済システムと物流インフラです。

- スマートフォン所有率の急上昇。

- Alipay(アリペイ)やWeChat PayによるQRコード決済の普及。

- 都市部を中心とした30分〜1時間以内で商品が届く即時配送サービス。

これらの要素が組み合わさることで、スマートフォンでライブ配信を見て、その場で決済し、すぐに商品が届くという一連の体験が、すでに黎明期から実現していました。中国でライブコマースが急成長したのは、このようにインフラが整備されていた結果、導入時のハードルが非常に低かったからだと言えるでしょう。

ピーク期(2019年頃~)

1. 抖音(Douyin)や快手(クアイショウ)、RED(小紅書)の台頭

2019年頃になると、ライブコマースは「ピーク期」を迎えます。タオバオライブ以外にも、ショート動画プラットフォームの抖音(Douyin)や快手(クアイショウ)、そして若年女性に絶大な人気を誇るSNS型ECアプリのRED(小紅書)などが、一斉にライブコマース機能を強化しました。

- Douyinや快手(クアイショウ)は、もともと短尺動画でのエンタメ要素が強く、ユーザーの滞在時間が長いことから物販との相性が良かった。

- REDはコスメやファッション、ライフスタイル領域でインフルエンサーを多数抱えていたため、ライブ配信との相乗効果を狙えた。

これらの新興プラットフォームが多くのユーザーを巻き込み、ライブコマース市場は爆発的な盛り上がりを見せました。

2. トップKOLがフォロワーを1億人抱える時代に

ピーク期を象徴するのが、いわゆる「KOL経済」の急成長です。KOLとは「Key Opinion Leader」の略称で、中国では主にライブ配信者や動画配信者、インフルエンサーを指す言葉として使われます。

- グローバルな影響力を持ち、フォロワー数が1億人を超えるKOLの出現。

- ダブルイレブン(W11)などの大型セール時には、一度のライブ配信で数億元の売上を生み出すKOLの登場。

さらに、KOLをマネジメントするMCN機構(Multiple Channel Network)の存在感も急拡大しました。企業がKOLを通じて商品を販売したい場合、MCNがマーケティング戦略の策定からコンテンツ制作、配信運営、広告代理までを包括的にサポートし、それによって大きな利益を上げるビジネスモデルが確立されました。

3. GMV最大化の競争による“爆買い”ムード

ピーク期には、プラットフォームやMCN、KOL間で「どれだけGMV(流通取引総額)を伸ばせるか」という競争が繰り広げられました。

例えば、有名なKOLを起用したライブ配信では、極端な値引きや大量の在庫を抱き合わせた販売など、行き過ぎたキャンペーンが次々と打ち出されました。 視聴者側も「安ければとりあえず買う」といった感覚で、ライブコマースをエンターテインメントの一つとして楽しみながら購入する傾向が強まりました。

その結果、品質の低い商品が大量に流通したり、誇大広告まがいの手法が横行したりする問題も発生し、後述する「幻滅期」への伏線が見え始める時期でもありました。

幻滅期(2021年頃~)

1. トップKOLの不祥事や誇大広告が相次ぎ、ユーザー離れが加速

ライブコマース市場がピークに達する一方で、2021年頃からトップKOLによる不祥事が目立つようになります。

具体的には、ライブ配信中の失言や差別的な発言、さらには過去のスキャンダルの露呈が相次ぎ、SNS上で大きな批判を浴びる事態が頻発しました。加えて、誇大広告を指摘され、当局から行政処分を受けるKOLも現れました。

視聴者からの信頼を失ったKOLは一気に支持を失い、スポンサー企業もブランドイメージの悪化を懸念して、KOLの起用を見合わせる動きが広がりました。

こうした事態は、企業側のKOLへの過度な依存がもたらすリスクを顕在化させ、かつてライブコマース市場を大きく盛り上げた「KOL経済」にも負のイメージがつきまとう結果となりました。

2. 高まるリスクとコストによる企業の模索

ピーク期には「売上を爆発的に伸ばせる手法」として歓迎されたライブコマースですが、その流行の裏で企業側の負担は徐々に大きくなっていきました。

トップKOLが一夜にして炎上するリスクに加え、ライブ配信にかかる制作費や広告費は高騰を続けました。また、KOLの出演料や所属MCNへの手数料も上昇し、従来の広告モデルと比較しても割高になるケースが増えていったのです。さらに、商品とKOLの相性が合わなければ期待した成果が得られず、売れ残った在庫の処分コストも企業にとって大きな負担となりました。

こうした背景から、ライブコマースから撤退したり、トップKOLへの依存を減らして新たな販売戦略を模索したりする企業が増え始めたのです。

3. コンテンツ乱立によるユーザーの“ライブ疲れ”と社会問題

ライブ配信の視聴者側にも、大きな変化が見られました。急増していくライブ配信に対して、「毎日似たようなライブ配信ばかり」「割引合戦で飽きた」といった声が増え、いわゆる“ライブ疲れ”を感じる人が現れてきました。

さらに、商品の品質低下や誇大広告が社会的な問題として取り上げられるようになり、プラットフォームや中国当局による監督・規制が強化され、配信内容や商品情報のチェックが厳格化する流れが加速しました。

こうした要因が重なり、ライブコマースは一時的に“熱が冷めた”かのような「幻滅期」を迎えます。

啓発期(現在〜)

1. ミドル・マイクロKOLの登場とセグメンテーション

トップKOLへの過剰な投資や相次ぐ不祥事のリスクを背景に、企業の間では「ミドル・マイクロKOL」の活用に注目が集まりました。ここで起用されるようになったのは、知名度の高さではなく、特定の趣味や専門分野に精通し、フォロワーとのコミュニティ感が強いKOLです。

例えば、ファッション、ガジェット、カードゲームといったニッチな分野ながら、購買意欲の高い熱心なファンを持つミドル・マイクロKOLが、その存在感を増していきました。

こうしたKOL活用の変化は、ライブコマースをかつてのような「爆買いショー」から、よりターゲットを絞り込んだマーケティングチャネルへと進化させました。ユーザー自身も、「本当に興味がある分野の配信なら視聴し、欲しいと思えば購入する」といった、より選択的な姿勢へと変わり始めたのです。

2. 生成AIを活用した新たな潮流の模索

2024年以降はライブコマースにも生成AIの活用が広がっています。主な活用例としては、

- 台本作成や背景デザインの自動生成により、配信の効率化や運営コストの削減。

- 髪型、声色、メイクのテイストなどをブランドイメージに合わせて自由にカスタマイズできるデジタルヒューマンKOLの活用。

しかし、生成されるコンテンツの品質にはばらつきが見られたり、誤った商品情報を伝えてしまうリスクもあるため、まだ試行錯誤の段階と言えます。プラットフォーム側も、デジタルヒューマンに関する規制や表示ルールの策定を模索している最中です。

3. グローバル展開の実現

さらに、ライブコマースの次なるステージとして「グローバル展開」が挙げられます。

TikTok Shop(Douyinの海外版)は、2021年にイギリスでローンチされた後、東南アジアや米国、欧州主要国など10ヵ国以上でサービスを拡大しています。日本でも、2025年にTikTok Shopが本格展開されると報じられ、大きな話題を呼んでいます。

ライブコマースをグローバルに普及させるためには、

- 決済インフラや物流のローカリゼーション。

- 各国の法規制や文化的慣習への対応。

- 各国の現地ユーザーに合ったインフルエンサーやMCNとの連携。

といった課題がありますが、その一方で「双方向コミュニケーションのライブ配信で買い物を楽しむ」という体験は普遍的な魅力を持つと考えられます。今後は、中国で成功してきた「クイックコマース*」が、他国でどの程度受け入れられるかが注目されるでしょう。

* クイックコマース:ECサイトやスマートフォンアプリから注文を受け、食品や日用品などを短時間で配達するサービスのこと

中国ライブコマースのこれから

1. 現状の課題

最後に、中国のライブコマース市場全体が抱える課題と、その解決策、そして2025年以降の展望について考察します。

中国ではライブコマースの利用が急速に拡大し、利用者は5億人を突破しました。これは中国国内におけるインターネットユーザーの半数以上に相当します。その一方で、既存EC市場全体の成長は鈍化傾向にあります。アリババ・グループをはじめとする大手プラットフォームの既存EC事業では、成長率が一桁台まで低下している状況です。さらに、ライブコマースに対しても、中長期的な成長の持続性には懸念の声が上がっており、現状では中国市場の内需喚起が最も優先度の高い課題とされています。

主な要因と課題:

- 大手プラットフォームの「スーパーアプリ化」に伴う、ユーザー獲得コストの肥大化。

- 極端な価格競争の常態化による、プラットフォーム出店企業の利益率の圧迫。

- 長期的な寡占市場による参入障壁の高まりと、それに伴う市場全体の停滞。

これらの課題に対して、中国政府と各プラットフォームは、それぞれ独自のアプローチで解決策を講じ、その実行に取り組んでいます。

例えば、2024年以降、「独身の日(W11)」や「618セール」といった大型商戦期において、中国政府は補助金制度を導入しました。この制度により、セール関連費用の一部が補填され、プラットフォームと出店企業は利益率を一定水準確保できるようになりました。

さらに、2025年に入ってからは、アリババ・グループやJD.COM(京東集団)が、RED(小紅書)など新興のライバル企業と戦略的提携を締結しました。この提携を通じて、各社の顧客データ基盤を相互活用するほか、これまで実現できなかった相互送客や広告配信も可能になりました。

2. 今後の展望

これらの状況を踏まえて、今後の中国ライブコマースの発展について、次のような展開が考えられます。

大手プラットフォームと新興企業の提携により新しい市場を創出

大手プラットフォームと新興企業の提携が進むことで、寡占市場には新たな風が吹き込まれ、革新的なサービスやイノベーションを生み出す土壌が醸成されるでしょう。これにより、これまではプラットフォームごとに閉鎖的だった独自の経済圏が解放され、ライブコマースを含むEC市場全体が活性化し、新しい市場の創出につながると期待されます。

商品やサービス本来の魅力に再注目

KOLマーケティングは、これまで大きな経済効果を生み出してきましたが、その手法の性質上、個々のKOLへの依存度が高まるという課題も抱えてきました。そのため、多くの中国企業では、KOLマーケティングだけに注力するのではなく、商品やサービス本来の魅力を消費者に訴求できる「ストーリーテリング」に再注目しています。今後、KOLマーケティングとストーリーテリングを巧みに融合させたマーケティング手法の重要性がますます高まっていくと考えられます。

本業とのシナジー効果を発揮し、競争優位性を確立

ライブコマースを含むECプラットフォームでは「スーパーアプリ化」が進み、「総合エンターテインメントプラットフォーム」としての地位を確立しつつあります。この新たなフェーズにおいて、各プラットフォームが本業とのシナジー(相乗効果)をいかに最大化するかが、競合他社との差別化を図るための鍵となるでしょう。

例えば、ゲーム配信を強みとする快手(クアイショウ)では、eスポーツ大会の企画運営から選手の育成、さらにはライブコマースでの関連グッズ販売に至るまでを一気通貫で手がけ、独自の経済圏を構築しています。

今後、このように自社の事業領域全体を俯瞰した多角的な展開こそが、競争優位性を確立する上で不可欠と言えます。

結論:ハイプ・サイクルを踏まえたライブコマースの未来

1. 黎明期(2016年頃〜)

- 淘宝直播(タオバオライブ)の誕生をきっかけに、「新たな売り方」としてライブコマースへの期待が高まる。

- QRコード決済や即時配送サービスなど、インフラが整備されていたことが追い風となり、ライブコマース市場が急成長。

2. ピーク期(2019年頃~)

- 抖音(Douyin)や快手(クアイショウ)、RED(小紅書)が台頭し、ライブコマースが社会現象化。

- トップKOLが一度のライブ配信で数億元を売り上げるなど、「KOL経済」が急成長。

3. 幻滅期(2021年頃~)

- トップKOLの不祥事や誇大広告が相次ぎ、「ユーザー離れ」と「企業離れ」が顕在化。

- コスト高やコンテンツ乱立による“ライブ疲れ”と、規制強化などの逆風で成長曲線が鈍化。

4. 啓発期(現在〜)

- ミドル・マイクロKOLの台頭や、生成AI活用などの新しい潮流が登場。

- TikTok Shop(Douyinの海外版)をはじめとする戦略的グローバル展開が加速。

- 大手プラットフォームと新興企業の提携がもたらす、寡占市場からの脱却。

わずか10年で100兆円近い市場規模にまで急成長したライブコマースは、さらに世界へと広がりを見せています。

「ライブ配信をすれば商品が売れる」という時代は終わりを告げましたが、幻滅期を経た今もなお、ライブコマースが多くの可能性を秘めた販売手法であることは間違いありません。そのため、自社の商品特性やターゲット顧客に合ったプラットフォームの選定と、適切なKOLの活用やコンテンツ戦略が成功の鍵を握るでしょう。

今後は、生成AIを活用した配信の効率化や、プラットフォームごとの強みを活かした「スーパーアプリ化」によるサービス統合が一層進むと予想されます。また、KOLマーケティング以外のマーケティング手法との組み合わせも注目ポイントです。

このように、市場の成熟度を示す「ハイプ・サイクル」を意識しながら、長期的な視点でライブコマースと向き合うことが、これからのECビジネスを成功させる上で重要となるでしょう。

後編では、こうした中国市場の成功要因や課題を踏まえて、日本市場への影響や日本でライブコマースを普及させるための方法について、サキダチラボ独自の視点から考察します。